随着《关于规范金融机构资产管理业务的指导意见》(简称“大资管新规”)的深入实施,中国资产管理行业进入了统一监管、规范发展的新阶段。本文旨在系统梳理大资管新规框架下对私募资产管理产品的核心监管要求,并探讨与之看似无关,但在实际操作中可能产生关联的“因私出入境中介服务”的合规注意事项,为相关从业者提供清晰的实务指引。

一、 大资管新规下私募资管产品的监管核心

大资管新规的核心原则是“破刚兑、去通道、除嵌套、降杠杆”,旨在消除监管套利,实现资管业务的公平竞争和风险可控。对于私募资管产品(主要包括证券公司、基金公司、期货公司及其子公司发行的私募资产管理计划),监管重点体现在以下几个方面:

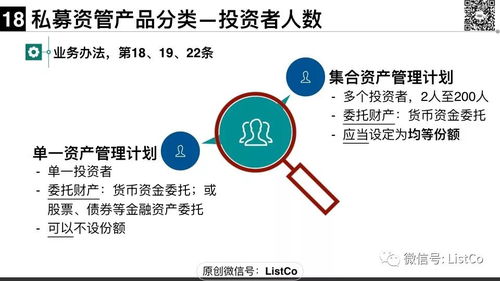

- 合格投资者与资金来源:严格界定合格投资者标准(金融资产、收入门槛),并强化投资者适当性管理。强调资金来源合法合规,严禁使用借贷资金、他人委托资金等参与投资。

- 产品设计与运作规范:

- 禁止资金池:要求每只产品单独管理、单独建账、单独核算,杜绝期限错配和滚动发行。

- 限制多层嵌套:原则上只允许一层嵌套(投资公募基金除外),旨在穿透核查底层资产。

- 控制杠杆水平:明确设定分级产品的杠杆上限(固收类3:1,权益类1:1,商品及金融衍生品类、混合类2:1),并严格控制负债杠杆。

- 规范投资范围:明确标准化与非标准化资产的界定,对非标投资实施严格的期限匹配、限额管理等约束。

- 信息披露与风险揭示:要求管理人向投资者提供全面、真实、准确的信息,及时披露产品净值、重大风险、主要资产变动等情况,充分揭示投资风险。

- 管理人职责与合规运营:强化持牌经营,压实管理人主动管理责任,要求建立健全内部治理、风险控制和合规管理体系,严禁提供规避监管要求的通道服务。

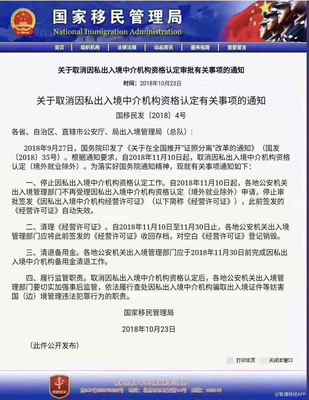

二、 潜在的交叉领域:因私出入境中介服务的风险警示

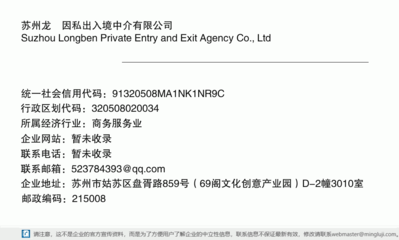

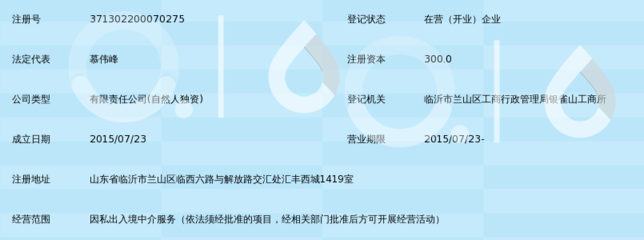

“因私出入境中介服务”是指为公民因私事(如移民、留学、探亲等)出境或国(境)外人员入境提供咨询、代办手续等服务。该行业本身由公安部门等部门依据《因私出入境中介活动管理办法》等进行管理,看似与金融资管监管无关。在实践中,二者可能在以下环节产生风险交集,需引起高度重视:

- 资金来源合规性交叉核查:部分高净值客户在投资私募资管产品时,其资金可能来源于或拟用于跨境流动,例如移民投资、海外置业等。管理人履行反洗钱、了解你的客户(KYC)及投资者适当性义务时,需对资金来源的合法性进行穿透审查。若资金涉及通过不合规的出入境中介进行跨境转移或逃避外汇监管,将可能引发严重的合规风险,导致产品募集失败或后续追责。

- 产品目的异化风险:需警惕个别机构或个人以设立私募资管产品为名,实际募集资金用于不符合规定的跨境投资或支付高额的中介服务费,变相实现资本非法外流。这与大资管新规“服务实体经济、明确投资本质”的原则相悖,属于监管严厉打击的行为。

- 营销宣传的合规边界:私募资管产品严禁公开宣传,且不得承诺保本保收益。一些机构在向高净值客户(尤其是有关联出入境需求的客户)推介时,需确保营销话术和材料严格合规,不得将产品收益与移民成功率等非金融因素不当挂钩,或进行误导性陈述。

三、 给从业者的综合建议

- 对于私募资管机构:在“募、投、管、退”全流程中,必须将大资管新规的合规要求置于首位。在客户尽调阶段,加强对资金来源和最终投资用途的核查,对涉及大额跨境资金规划的客户保持合理关注。内部应建立有效的防火墙,确保资产管理业务与客户其他法律、移民咨询需求严格隔离,避免角色混淆和利益冲突。

- 对于因私出入境中介机构:应专注于自身持牌业务,确保提供合法合规的咨询与代办服务。在为客户提供财务规划建议时,需明确自身非金融持牌机构的定位,不得代销或变相推介任何金融产品,尤其是提示客户警惕那些承诺“投资移民一条龙”的私募产品,引导客户通过正规金融机构进行独立的投资决策。

- 对于投资者:应充分认识私募投资的风险自担原则,选择持牌合规的管理人。在综合规划资产全球配置与身份安排时,应将金融投资与移民法律事务分开处理,分别咨询专业领域的持牌机构,确保每一项决策都符合国内外法律法规。

****:大资管新规构筑了私募资管行业稳健运行的制度基石,其监管逻辑是穿透、透明、实质。虽然与因私出入境中介服务分属不同监管赛道,但在服务高净值客户的实际场景中,存在资金链与合规链的潜在交叉点。所有市场参与者唯有坚守各自业务的合规底线,强化风险隔离意识,才能在复杂的环境中行稳致远,真正保护投资者合法权益,促进行业健康发展。