在当今社会,随着交通网络日益发达和全球化进程加速,道路运输从业资格证和因私出入境中介服务成为两个重要的行业领域。对于保险公司而言,这两个看似不相关的领域却常常带来不小的风险管理和承保难题。

道路运输从业资格证持有者通常从事货运或客运工作,其职业特性决定了他们面临较高的意外风险。长途驾驶带来的疲劳、复杂路况的挑战、以及货物运输中可能发生的交通事故,都使得这类人群成为保险公司眼中的“高风险客户”。保险公司在承保时,不得不提高保费或设置严格的免赔条款,甚至可能拒绝承保某些高风险线路或车型。从业资格证的管理不规范、挂靠现象普遍,更让保险公司难以准确评估个体司机的实际风险水平,从而在理赔时容易产生纠纷。

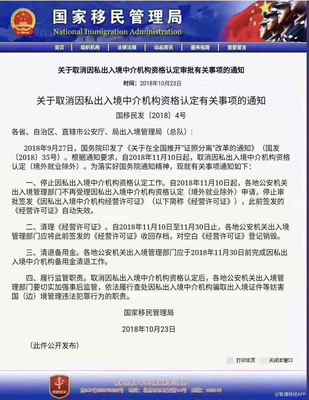

另一方面,因私出入境中介服务涉及跨境流动,其风险更加复杂多元。中介机构可能面临的法律责任包括:为客户提供不实信息导致签证被拒、在安排行程中出现安全疏忽、甚至卷入非法移民或欺诈案件。这些风险不仅难以量化,而且可能涉及不同国家的法律体系,使得保险公司在设计责任险产品时倍感棘手。一旦发生纠纷,跨境理赔的程序复杂、成本高昂,进一步加剧了保险公司的运营压力。

更值得关注的是,当这两个领域产生交集时——例如,从事跨境运输的司机通过中介办理出国手续——保险公司的风险评估会变得尤为困难。司机在境外可能面临不熟悉的交通法规、不同的保险制度,甚至政治动荡等不可控因素,而中介机构未必能提供充分的风险提示或保障。这种情况下,保险公司往往需要协调国内外资源,制定复杂的保险方案,但即便如此,也难以完全覆盖所有潜在风险。

面对这些挑战,保险公司并非束手无策。一些创新做法正在涌现:例如,通过物联网技术监控运输车辆的状态,降低事故率;与合规的中介机构合作,推出定制化的责任险产品;利用大数据分析,更精准地评估两类从业者的风险特征。监管部门也应加强行业规范,清理道路运输和出入境中介市场的乱象,从源头上降低风险。

道路运输从业资格证和因私出入境中介服务之所以“让保险公司为难”,根源在于其内在的高风险性和管理复杂性。只有通过技术、产品和监管的多重努力,才能逐步解开这个风险管理的“结”,让保险真正成为护航行业健康发展的稳定器。